对冲策略压舱石效应凸显 中基私募50指数8月报来了!

最新信息

对冲策略压舱石效应凸显 中基私募50指数8月报来了!

2022-09-10 18:37:00

一、市场回顾

8月,全球经济步入“多事之秋”。海外方面,美国经济面临“滞胀”,GDP连续两个季度负增长,同时面临几十年未遇的高通胀,为此,美联储连续温和加息,但到目前为止效果平平。欧洲方面,俄乌冲突的长期化扰乱了能源与粮食贸易,加之高温天气,欧洲已经居高不下的CPI或延续。国内经济相对较好,在房地产行业受到更多监管的背景下,外贸情况相对较好,消费也在疫情严格管控措施的保证下恢复,金融方面也给予了一定的宽松政策,LPR降息、外汇存款准备金率下调等都有利于实现“稳增长”目标。

市场方面,8月A股市场先涨后跌,成交额也随之下降,从8月中旬的1.1万亿元降至9月初最低的7500多亿元。板块上看,国内高温、限电推动煤炭等能源板块走高,新一轮猪周期也带动相关板块上涨,跌幅较大的有为汽车板块和新能源相关部分板块。风格上看,小盘股弹性较大,涨跌幅均超过大盘股。基差方面,除上证50指数处于升水外,沪深300指数、中证500指数和中证1000指数均处于贴水状态,且贴水幅度逐个递增,最近分别稳定在年化贴水2%、4%和10%左右。

在世界经济增长乏力、美联储加息带来的资本流动、中美贸易与科技争端等因素的影响下,港股在8月延续弱市并临近今年5月低点,表现较强的板块仅有能源和通信。美股在8月如同过山车一样大幅波动,美股对通胀的边际反应减弱,股指有所反弹,但杰克逊霍尔会议后美联储主席鲍威尔的偏鹰派观点终结了反弹,股指持续下行。

大宗商品市场方面,国际油价自6月以来震荡回落,高温天气、欧佩克+与美国等产油国增产困难以及即将到来的冬季取暖需求为油价带来支撑;全球主要经济体为抑制通胀而采取的紧缩性货币政策降低了对金属等工业品的需求,LME金属价格小幅反弹后继续回落。农产品方面,国际冲突和高温天气带动部分农产品价格走高,其中玉米涨幅较大,棉花、糖等也有一定涨幅。国内商品整体处于大幅下跌后的窄幅震荡过程,工业品中有色金属弹性较大,化工次之,黑色板块在房地产预期走弱的影响下表现较为乏力,农产品中仅有饲料相关板块较强。

总体上看,8月A股涨后回落,市场热度降低,商品市场波动率降低,中基私募50指数在8月表现良好。

二、中基优选私募基金50指数

《中国基金报》以促进行业发展为初衷,经长时间酝酿及充分准备,推出“中基优选私募基金指数(系列)”,努力将“中基优选私募基金指数”打造成为权威的可投资私募指数,推动私募基金指数化投资,促进国内证券私募行业的健康发展。2021年3月5日,《中国基金报》正式发布该系列的旗舰指数——“中基优选私募基金50指数”(简称“中基私募50指数”)。

“中基优选私募基金50指数”共包括50只成份基金,成份基金均来自于市场主流的策略,包括股票多头策略、中性策略和CTA及衍生品策略,并在此大类的基础上,通过量化优选、现场调研深入解析基金的二级细分策略。根据现代资产组合理论,结合各二级策略不同的逻辑、收益风险特征、低相关的历史业绩表现进行组合配置,其中股票多头策略占比64%,中性策略占比20%,CTA及衍生品策略占比16%,并在各大类策略中做二级策略均衡,使得投资组合的风险分散。《中国基金报》将按既定规则,持续跟踪成份基金,不断挖掘新的候选基金,逐步优化成份基金。

从历史表现来看,中基优选私募基金50指数具备了走势相对稳健良好,回撤较小,修复回撤时间较短的特点。

(一)指数表现

1、指数走势

2022年8月,中基优选私募基金50指数(以下简称“中基私募50指数”)表现良好。在A股上涨乏力并随后走弱的行情背景下,中基私募50指数跑赢沪深300指数。

最近一年,沪深300指数下跌幅度高达16.64%,而中基私募50指数仅下跌7.79%,不仅跑赢沪深300指数,还获得了8.85%的超额收益;基准日2019年7月1日至今,中基私募50指数累计盈利69.59%,远超沪深300指数累计收益5.18%,累计超额收益达64.41%。

最近一年,沪深300指数下跌幅度高达16.64%,而中基私募50指数仅下跌7.79%,不仅跑赢沪深300指数,还获得了8.85%的超额收益;基准日2019年7月1日至今,中基私募50指数累计盈利69.59%,远超沪深300指数累计收益5.18%,累计超额收益达64.41%。 2、业绩指标

2、业绩指标业绩指标方面,基准日以来,中基私募50指数年化收益率接近20%,远超同期沪深300指数表现,中基私募50指数盈利能力突出;风险方面,中基私募50指数年化波动率在12%左右,显著低于沪深300指数的18%,最大回撤也较小,因此在风险收益指标上,中基50指数的夏普比率达到1.4,而沪深300指数的夏普比率为负。

综上,作为“中基优选私募基金指数(系列)”的旗舰指数,中基私募50指数表现出相对较高的收益、相对较低的波动性与回撤,其长期获取超额回报具有持续性,体现了大类策略和二级策略均衡配置下优秀私募的业绩表现。

综上,作为“中基优选私募基金指数(系列)”的旗舰指数,中基私募50指数表现出相对较高的收益、相对较低的波动性与回撤,其长期获取超额回报具有持续性,体现了大类策略和二级策略均衡配置下优秀私募的业绩表现。3、月度表现

在自2019年7月起至今的38个月中,中基私募50指数有25个月跑赢指数,尤其是在沪深300指数出现下跌的19个月中,中基私募50指数均跑赢沪深300指数。

2019年7月以来,沪深300指数有19个月上涨,累计上涨幅度为75.23%,中基私募50指数在这些月份中涨幅达到62.84%,从比例上看捕获了沪深300指数近84%的涨幅,表明中基私募50指数获得了沪深300指数上涨时绝大部分的收益,显示出优异的收益捕获能力。

2019年7月以来,沪深300指数有19个月上涨,累计上涨幅度为75.23%,中基私募50指数在这些月份中涨幅达到62.84%,从比例上看捕获了沪深300指数近84%的涨幅,表明中基私募50指数获得了沪深300指数上涨时绝大部分的收益,显示出优异的收益捕获能力。 在沪深300指数下跌的19个月中,中基私募50指数全部跑赢沪深300指数,且其中有9个月“逆市”上涨。这19个月里沪深300指数累计跌幅达65.96%,中基私募50指数仅下跌7.42%,显示出优异的防守能力。

在沪深300指数下跌的19个月中,中基私募50指数全部跑赢沪深300指数,且其中有9个月“逆市”上涨。这19个月里沪深300指数累计跌幅达65.96%,中基私募50指数仅下跌7.42%,显示出优异的防守能力。从沪深300指数上涨和下跌两部分看中基私募50指数,可以发现中基私募50指数明显呈现出“多跟涨,少跟跌”的特点。

(二)成份表现

1、分策略表现

2022年8月,中基私募50指数下跌3.00%,三类策略均有亏损,其中对冲策略微亏0.03%,CTA及衍生品策略亏损0.24%,股票多头策略亏损2.73%。

近期,虽然高波动性的股票多头策略小幅反弹后再次回撤,但素有“危机alpha”之称的CTA及衍生品策略表现稳健,策略曲线呈阶梯式上升,二者组合起来降低了波动,长期稳定运行可期,且随着股票市场回升,未来股票多头策略将贡献更多盈利。另外对冲策略运行也一如既往地平稳运行。从历史波动情况上看,股票多头策略具有波动率高、进攻性强的特点,CTA及衍生品策略波动性居中,收益比较有爆发力,能够中和股票多头策略的一部分波动,加上表现更加平稳的对冲策略,低相关的策略配置提高了指数的防守能力。

近期,虽然高波动性的股票多头策略小幅反弹后再次回撤,但素有“危机alpha”之称的CTA及衍生品策略表现稳健,策略曲线呈阶梯式上升,二者组合起来降低了波动,长期稳定运行可期,且随着股票市场回升,未来股票多头策略将贡献更多盈利。另外对冲策略运行也一如既往地平稳运行。从历史波动情况上看,股票多头策略具有波动率高、进攻性强的特点,CTA及衍生品策略波动性居中,收益比较有爆发力,能够中和股票多头策略的一部分波动,加上表现更加平稳的对冲策略,低相关的策略配置提高了指数的防守能力。2、基金相关性

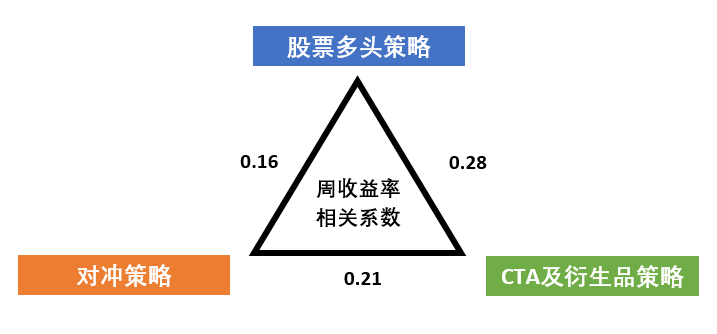

相比于沪深300指数,中基私募50指数在收益和风险指标上均有相对优异的表现,这主要源于中基私募50指数三大策略之间的低相关性,三类策略两两之间的相关性最高不超过0.3,属于中低度相关水平,相关性最低的两类策略为股票多头策略和对冲策略,相关系数低至0.16.整体上看,策略间低相关度使得三类策略的表现在波动上具有一定的互补性,有利于降低指数的波动率,策略的正收益部分则会叠加起来,使中基私募50指数能以相对较低波动的方式获得收益,指数的风险收益比也会相对有所提高。

图4:中基私募50指数大类策略间相关系数

各类策略内基金的相关性也较低,股票策略的表现由于受系统性风险这个共同因素的影响,组内成份基金相关系数的平均值为0.60,处于相对较低水平;对冲策略、CTA与衍生品策略的组内成份基金相关系数的平均值分别为0.26、0.37,均处于低度正相关水平,这样的低组内相关性是二级策略差异化配置的成果,使风险在很大程度上得到了分散,是中基私募50指数获得相对较高夏普比率的主要原因。

各类策略内基金的相关性也较低,股票策略的表现由于受系统性风险这个共同因素的影响,组内成份基金相关系数的平均值为0.60,处于相对较低水平;对冲策略、CTA与衍生品策略的组内成份基金相关系数的平均值分别为0.26、0.37,均处于低度正相关水平,这样的低组内相关性是二级策略差异化配置的成果,使风险在很大程度上得到了分散,是中基私募50指数获得相对较高夏普比率的主要原因。3、成份基金表现

2022年8月,50支成份基金中有7支基金盈利,三类策略中仅有CTA及衍生品策略下的成份基金表现得比较均衡。

二级策略上看,对冲策略下的基本面量化对冲策略盈利显著,其次为中高频alpha类策略;CTA及衍生品策略下的基本面中长期策略也有一定的盈利;股票多头策略下另类策略与量化指增策略亏损幅度最小。

二级策略上看,对冲策略下的基本面量化对冲策略盈利显著,其次为中高频alpha类策略;CTA及衍生品策略下的基本面中长期策略也有一定的盈利;股票多头策略下另类策略与量化指增策略亏损幅度最小。三、中基优选私募基金50稳健型指数

为满足追求长期稳健收益的投资需求,为市场提供理想的投资工具,《中国基金报》于2021年6月4日发布了中基私募50指数的首个二级指数——中基优选私募基金50稳健型指数(以下简称“中基私募50稳健型指数”),目前指数表现优异,收益较高、回撤小、夏普比率高。

配置、组合、优选,是中基私募50稳健型指数表现优异的三个关键词。配置方面,指数秉承“全天候”理念,配置了股票多头基金、对冲基金、CTA基金三大类风险收益特征显著的子基金类别,其中对冲基金占50%,股票基金占25%,CTA基金占25%,三大类策略的相关性较低(相关系数0.3以下),受股市牛熊的影响小,不同市场环境中总能捕捉到盈利机会。组合是指三大类策略中又细分十五小类投资策略,通过大量数据模拟、策略相关性测试、投资实证分析,尽可能保持各细分策略基金的低相关,从而使指数层面更加稳健;同时,成份基金20支,合理分散又避免宽泛,组合效果恰到好处。在基金优选方面,中国基金报具有数据分析及实地尽调的天然优势,在众多私募机构及基金产品中,按照高标准高要求,将优秀私募列入候选,通过深入调研候选私募机构,在各个盈利来源找到理想的投资标的(成份基金),入选成份基金的投资机构均为国内第一梯队优秀私募。

中基优选私募基金50稳健型指数因规则清晰,走势透明,业绩可回溯、可分析,策略容量大等特性,受到业界广泛关注。

(一)指数表现

1、指数走势

中基50指数的首个二级指数——中基优选私募基金50稳健型指数(以下简称“中基私募50稳健型指数”)的基准日为2020年1月1日,指数在2022年8月期间表现良好。

最近一年,沪深300指数下跌16.64%,而中基私募50稳健型指数获得盈利0.47%。

最近一年,沪深300指数下跌16.64%,而中基私募50稳健型指数获得盈利0.47%。 2、业绩指标

2、业绩指标中基私募50稳健型指数以稳健收益为目标。风险指标方面,指数成立以来年化波动率不到8%,最大回撤不超过5%;收益方面,中基私募50稳健型指数累计收益超过50%,年化收益率近18%,夏普比率超过2。

综上,中基私募50稳健型指数具有盈利确定性高、波动性低、回撤小等特点,表现出较高的业绩稳定性,这与沪深300指数的表现形成了鲜明的对比。投资中基私募50稳健型指数基金,获取稳健收益十分可期,基金收益率能够成为基民收益率。

综上,中基私募50稳健型指数具有盈利确定性高、波动性低、回撤小等特点,表现出较高的业绩稳定性,这与沪深300指数的表现形成了鲜明的对比。投资中基私募50稳健型指数基金,获取稳健收益十分可期,基金收益率能够成为基民收益率。(二)成份表现

1、分策略表现

2022年8月,中基私募50稳健型指数的三类策略中,对冲策略微亏0.10%,CTA及衍生品策略小幅亏损0.70%,股票多头策略亏损1.06%。

长期上看,权重占据半壁江山的对冲策略稳步抬头向上,经均衡配置的股票多头策略、CTA与衍生品策略在多数时间形成互补走势,二者的组合在获得收益的同时降低了波动。整体而言,作为指数的“压舱石”,对冲策略与CTA与衍生品策略、股票多头策略形成差异化的波动,共同推进中基私募50稳健型指数的长期稳健走势。

长期上看,权重占据半壁江山的对冲策略稳步抬头向上,经均衡配置的股票多头策略、CTA与衍生品策略在多数时间形成互补走势,二者的组合在获得收益的同时降低了波动。整体而言,作为指数的“压舱石”,对冲策略与CTA与衍生品策略、股票多头策略形成差异化的波动,共同推进中基私募50稳健型指数的长期稳健走势。2、基金相关性

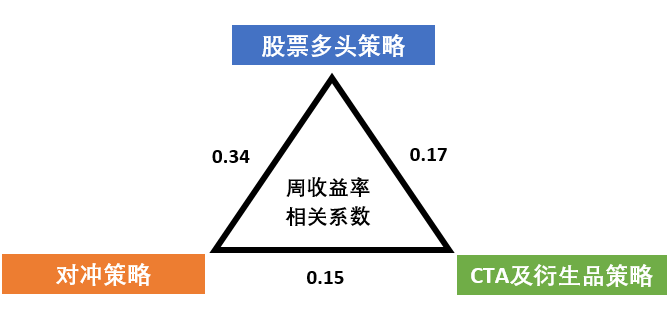

整体上看,中基私募50稳健型指数策略间的相关性也不高,两两策略的相关性最高不超过0.4.策略间的低相关性源于策略逻辑的差异性以及“优选、配置”环节,是中基私募50稳健型指数获得长期稳健业绩表现的支柱。

图7:中基私募50稳健型指数大类策略间相关系数

大类策略组内基金的相关系数不高,对冲策略组内成份基金的业绩相关系数为0.25,股票多头策略成份基金业绩相关性为0.56,去除系统性影响后并不高,CTA与衍生品策略组内相关系数为0.45。

大类策略组内基金的相关系数不高,对冲策略组内成份基金的业绩相关系数为0.25,股票多头策略成份基金业绩相关性为0.56,去除系统性影响后并不高,CTA与衍生品策略组内相关系数为0.45。3、成份基金表现

8月,中基私募50稳健型指数的20支成份基金中有4支基金盈利,三类策略中仅有CTA及衍生品策略的成份基金表现比较均衡。

二级策略上看,对冲策略下的基本面量化对冲策略获得盈利;股票多头策略下的量化指增策略和CTA及衍生品策略下的另类策略亏损最少。

二级策略上看,对冲策略下的基本面量化对冲策略获得盈利;股票多头策略下的量化指增策略和CTA及衍生品策略下的另类策略亏损最少。(文章来源:中国基金报)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。